股票配资平 石油美元的真正末日?专家:中国新能源七子正顶翻欧美石油七姊妹

股票配资平

股票配资平

周二,原油主力合约SC2409收跌1.82%,报593.1元/桶;WTI 9月合约盘下跌1.44美元/桶至76.96美元/桶,跌幅1.84%;Brent 9月合约收盘下跌1.39美元/桶至81.01美元/桶,跌幅1.69%。中东停火谈判以及美国宏观经济前景的不确定性使油价继续下跌。美国至7月19日当周API原油库存减少385.7万桶,汽油库存 -276.5万桶,预期-49.5万桶,前值36.5万桶,精炼油库存 -149.7万桶,预期3.3万桶,前值492.3万桶。近期地缘局势的缓和使得油价在一定程度上承压,供需方面当前市场关注焦点还在于海外旺季需求的进展,但国内需求数据的疲软也开始令市场担忧。EIA最新月报预计7、8和9月的供需缺口分别为-33、-81和-136万桶/日;预计今年三季度和四季度的供需缺口分别为-83和-61万桶/日,中期对于油价依然相对乐观。短期油价仍有下方支撑,或有一定企稳回升的空间;另外当前内外盘价差已收敛至低位,可关注后期反弹的机会。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

财联社6月17日讯(编辑 潇湘)全球市场上的许多投资者,如今都正紧盯着美国科技行业的“七巨头”,因为这正契合了眼下炙手可热的AI风口。不过,如今或许已很少有人记得,在全球能源领域,差不多一甲子之前的盛况,与如今科技巨头的风光几乎如出一辙。在当时,人们也有着“欧美石油七姊妹”的说法。

或许也是风水轮流转,昔日的“欧美石油七姊妹”,如今存活或延续下来的,已只剩下了四家——埃克森美孚、壳牌、英国石油和雪佛龙。但随着有关“AI尽头”是电力的说法日渐深入人心,能源似乎正再度有望成为资本市场各方竞逐的“黄金赛道”。

只是这一次,真正的行业“弄潮儿”,很可能将不再是那些昔日的欧美石油巨头。

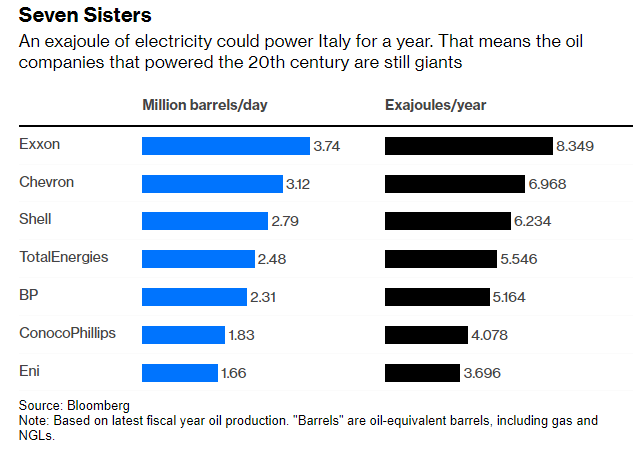

事实上,如果将上述存活下来的埃克森美孚、壳牌、英国石油和雪佛龙,叠加上另外三家目前规模靠前的欧美能源企业——道达尔能源、康菲石油和埃尼公司,组建出新时代版本下的“欧美石油七姊妹”,你认为他们与中国的“新能源七子”——通威股份、协鑫科技、新特能源(特变电工旗下)、隆基绿能、天合光能、晶澳太阳能和晶科能源相比较,哪一边在未来的影响力会更大呢?

对此,聚焦于气候变化和能源问题的欧美知名专栏作家David Fickling在上周末的一篇最新研究中认为,在全球范围内,虽然前者(石油七姊妹)如今仍是耳熟能详的巨头,而后者(新能源七子)则相对默默无闻,但从多个理性的角度来看,后者的重要性甚至已不亚于前者。

Fickling认为,由于中国太阳能行业势不可挡的崛起,进一步的颠覆正在酝酿之中。

“中国新能源七子”VS“欧美石油七姊妹”

Fickling表示,思考这个问题的最佳方式是,石油公司究竟最终为这个世界提供了什么?

这个答案其实并不是它们的产物——原油或天然气,而是这些碳氢化合物中化学键所能带来的重要成分:能量。同样,太阳能设备制造商最终能为我们提供的也不是硅板,而是能够从太阳能中获取能量的机器。

上述两组传统能源和新能源公司每年都为世界提供着新的有用能源。但其实从许多方面来看,光伏公司目前已经超越了大型石油公司。

要了解如何进行对比,可以先把大型石油公司生产的每桶原油或每立方米天然气,转换成一种能量计量单位——艾焦耳(exajoules)。一艾焦耳的电力可供澳大利亚或意大利这样的国家使用一年。大型石油公司正在大量产出这些能量: 埃克森美孚每年大约产出8.3艾焦耳,壳牌每年大约产出6.2艾焦耳。

然而,其中绝大部分的能量都被浪费掉了。由于炼油厂和汽车发动机,会将大部分的化学能转化为无用的热能和噪音,只有大约五分之一的新鲜泵出原油中的化学能,最终被转化为推动汽车和卡车行驶的动能。燃气轮机在将甲烷转化为电能的效率或许要更高一些,但如果考虑到从气井到电源插座之间的损耗,燃气轮机的真正运行效率也只有三分之一左右。

据Fickling的粗略估计,从石油公司的油井中开采出来的能源中,只有约四分之一能转化为有用的电力。

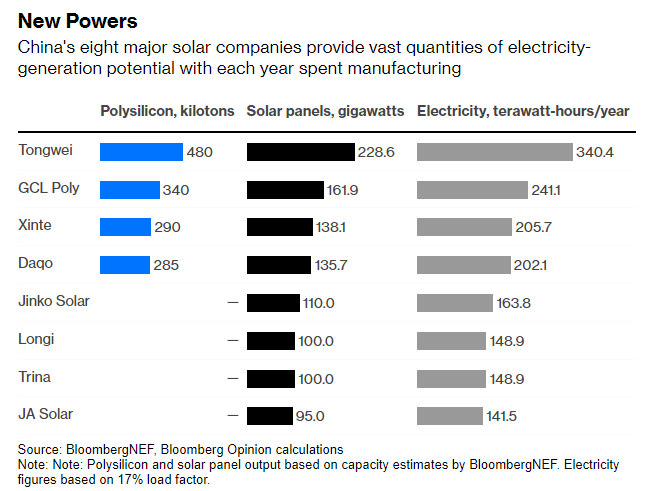

Fickling随后将利用太阳能的设备也进行了类似的转化。通威股份、协鑫科技、新特能源等生产太阳能电池板所需的多晶硅原料的公司,都以公吨/年为单位来衡量其产量,将这转换为隆基绿能、晶科能源等公司制造的太阳能电池板的吉瓦数,并最终转换为由此产生的艾焦耳,便能较为简单地得出结论。

多组对比结果惊人

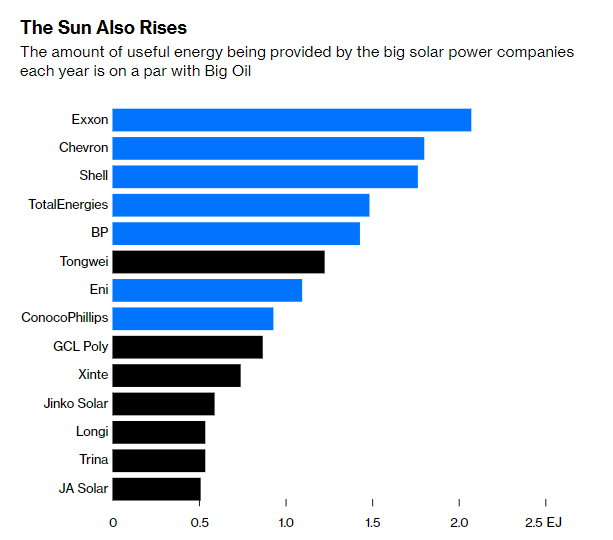

把这两者并列起来,Fickling得出的结果是惊人的。

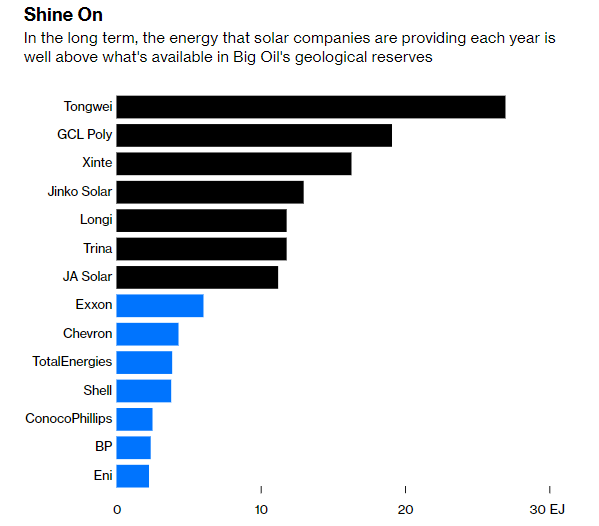

按年度产出的有用能量计算,目前最大的多晶硅生产商通威,已可以与英国石油公司、埃尼公司和康菲石油等一些最大的欧美石油公司正面交锋,而其他一些电池板制造商也不算落后太多。如果通威继续执行去年12月份宣布的计划,在内蒙古建设一座40万吨的高纯晶硅项目及配套设施,将其目前的产量提高近一倍,那么它甚至有可能超过欧美石油行业的“老大哥”埃克森美孚:

上述对比其实还不算什么。因为如果考虑到下面这些无法忽视的因素,当前真正占上风的,其实还要当属“中国新能源七子”。

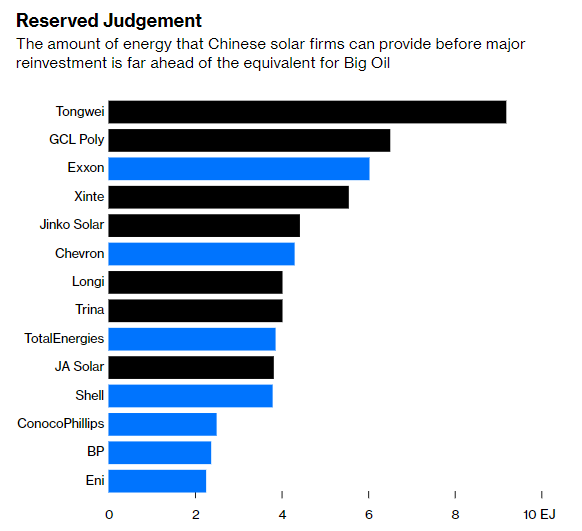

通常而言,一家石油公司最终要开发的石油储量往往可以在未来十年左右持续生产。同样,多晶硅或光伏制造商在建造了一座工厂后,也可以年复一年地生产类似的产品,直到设备磨损或过时。

如果考虑到这两类公司在不增加大量投资的情况下所能生产的产品——将石油公司的地质储量与太阳能公司在设备折旧之前所能生产的产品进行比较,清洁能源显然处于领先地位:

这还忽略了一个最为关键的因素。

例如,隆基在2024年售出的太阳能电池板可以在此后发电几十年——大多数太阳能电池板的质保期限可长达25年。而传统能源公司今年开采出的石油和天然气,几乎在几个月内就会全部被用完。

Fickling表示,如果你看一下每生产一块太阳能电池板,所能为全球经济带来的长期能源支持,它其实是大型石油公司所开采出的石油的好几倍:

Fickling最后表示,自从第一次工业革命推动煤炭资源丰富的英国、德国和美国崛起以来,控制着能源上游的国家几乎一直都是每个世纪的霸主。在20世纪的下半段,原油的崛起给俄罗斯和中东带来了力量和财富,同时也延长了美国的全球领先地位。

而也正是基于此,“石油美元”成为了支撑美元全球大循环及美元霸权的重要商品支柱。但如今,“中国新能源七子”在21世纪的能源体系中的影响力,可能已经比主导20世纪的“欧美石油七姊妹”还要大。

这背后可能意味着什么?一切或许已经不言自明……

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:欧阳名军 股票配资平